时间: 2024-03-31 11:30:13 | 作者: 酒饮行业

原标题:2023年中国酒类流通行业市场供给现状及发展趋势变化分析 行业区域限制得到缓解

酒类流通行业市场主体类型包括酒类批发企业、电子商务平台以及零售平台,批发企业具体可分为中间批发商,包括一级批发商、二级批发商等;电子商务平台则包括早期兴起的B2C平台,如品尚汇、1919等专业酒类流通电子商务平台;零售企业,包括酒店餐饮、商超、烟酒专卖连锁企业等。

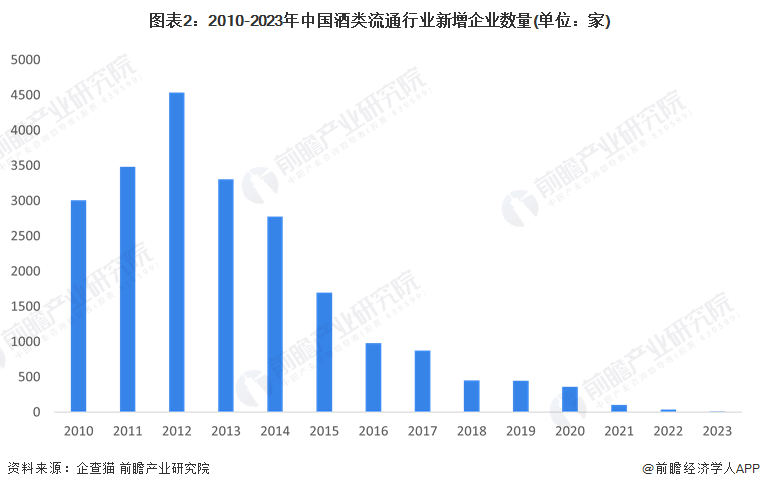

目前,高水平发展仍然是中国酒业的主航道,产能提升、品质提升、科创提升、文化提升、消费提升、服务提升已成为酒类产业高水平发展的时代命题。2012-2022年,中国酒类流通行业新增公司数逐年递减,2022年,中国酒类流通行业新增企业40家。2023年1-6月,中国酒类流通行业新增企业15家。

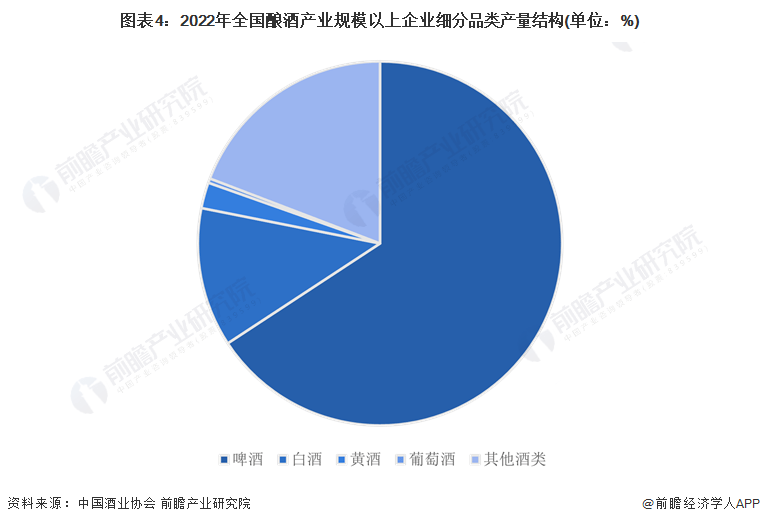

2016-2020年,我国酿酒行业产量呈现出波动下滑的趋势,2020-2022年产量有小幅回升。2022年,我国酿酒产业规模以上企业完成酿酒总产量5427.5万千升,同比增长0.8%。从细分酒类品类来看,2022年,规上啤酒企业产量3568.7万千升,同比增长1.1%,占比达到65%以上;白酒头部企业在提升产能上不断投入,规上企业产量占比达到12%左右。

啤酒和白酒的稳定扩产标志着酒业产量缓慢复苏,而酒类产量的回暖某些特定的程度上稳定了酒类流通行业的供给和价格,为酒类流通行业的改革和发展奠定基础。

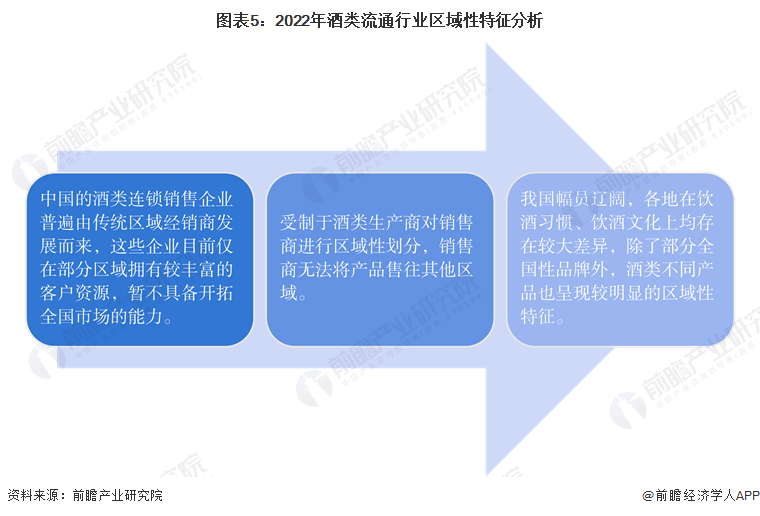

由传统区域经销商发展而来的酒类连锁销售企业通常仅在部分区域具有销售优势,而受制于酒类生产商的销售区域划分以及各地在饮酒习惯和饮酒文化上的差异,不同的酒类产品在各地的受欢迎程度也不同。总体来说,目前酒类流通行业的区域性特征较为明显。

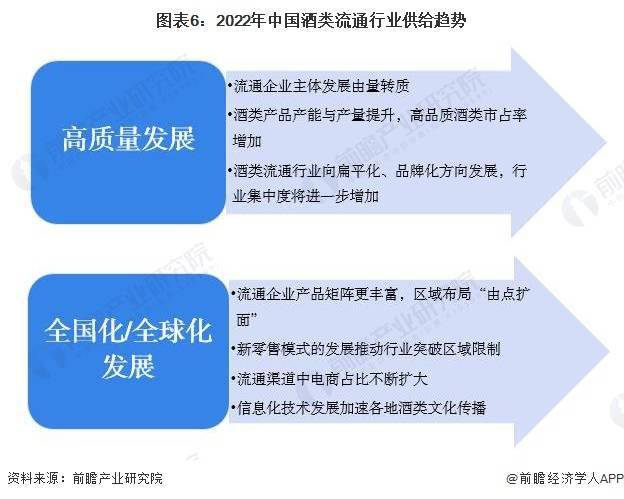

未来,随着中国酒类流通行业的企业主体发展由质转量、行业集中度进一步增加,市场主体聚焦高水平质量的发展,高水平发展仍是行业主航道;随着流通企业产品和区域布局更成熟、新零售模式和电商模式的兴起,行业区域限制将得到缓解,行业将向全国化乃至全球化发展。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多

电话:4006-678-345